Se “mais informação” fosse a chave para o sucesso, todos seríamos bilionários com barriga tanquinho." (Derek Sivers)

O artigo de hoje é uma contribuição do nosso amigo Ricardo Fiorelli.

O Ricardo é planejador financeiro pessoal na Finanças Para Dois e, através dos seus cursos e consultoria, ajuda famílias a se organizarem financeiramente e investirem dinheiro para terem mais tempo de qualidade juntos.

Sendo que, numa conversa recente, pudemos ver quantas similaridades existem entre o mundo da alimentação saudável e da vida financeira.

Por isso, o convidamos para compartilhar algumas ideias a respeito disso.

Então, leia este texto até o final para saber o que fazer para ter um consumo mais consciente de seu dinheiro e alimentação.

Pois as chances são que você vai ter uma nova visão sobre essas duas importantes áreas da vida.

Com vocês, o Ricardo.

———

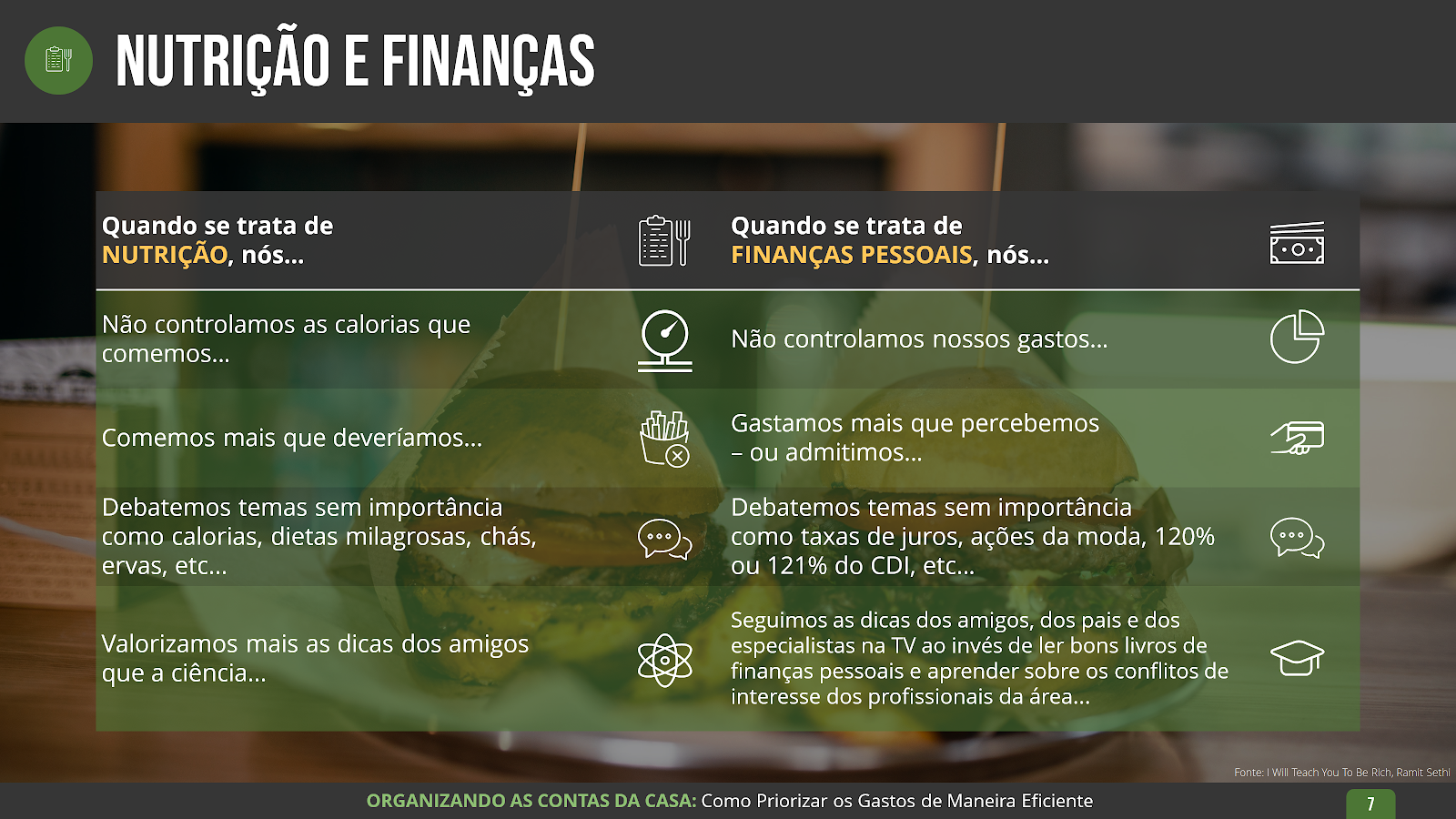

Muitas vezes, quando estou diante de uma explicação sobre o comportamento humano em relação ao dinheiro, traço um paralelo entre finanças e alimentação.

Se pensarmos bem, é comum querermos ter menos peso e mais dinheiro no bolso.

Queremos parar de comer besteira, e parar de gastar em supérfluos.

E também queremos seguir uma dieta e ter um orçamento organizado.

Entre tantos outros desejos que temos para melhorar nossa vida, não é mesmo?

Até a forma com que procrastinamos é parecida:

- “Mês que vem eu vou guardar dinheiro” ou “Segunda-feira eu começo a minha dieta”;

- “Vou cortar os gastos em supérfluos” ou “Vou parar de comer besteira”;

- “Assim que eu tiver dinheiro sobrando, invisto” ou “Assim que eu começar a academia, começo minha dieta”.

Não é à toa que as academias ficam mais cheias na segunda-feira e as resoluções de ano novo são sempre iguais: perder peso e guardar dinheiro.

Mas por que é tão difícil fazer essas coisas acontecerem?

A resposta está na sua mente — e está mais enraizada do que você imagina.

A verdade é que a gente perde tempo (e muitas vezes dinheiro) tentando soluções que não funcionam.

E, quando se trata de dinheiro ou saúde, corremos o risco de fazer o que a maioria das pessoas fazem: nada.

Como a gente se engana?

O economista Eduardo Gianetti, no ótimo livro ‘Autoengano’, explica que muitas espécies animais, inclusive os seres humanos, praticam o autoengano como uma forma de autopreservação.

É para nos proteger que a gente adianta o despertador para não chegar atrasado, tomamos analgésicos para nos livrarmos de dores, comemos com mais prazer para “estocar” energia para os tempos de escassez e gastamos nosso dinheiro porque o amanhã pode não acontecer.

Nossa mente sempre tenta nos proteger dos perigos que podem acontecer.

Mas, na nossa atual realidade, esses perigos não existem com tanta frequência e intensidade.

Isso até podia fazer muito sentido na época das cavernas, quando os animais não tinham a menor previsão de quando iriam encontrar alimento novamente…

Ou mesmo num passado mais próximo, cerca de 100 anos atrás, quando a expectativa de vida era muito menor.

Se pensarmos na nutrição, instintivamente faz sentido buscar pelos alimentos ideais em um mundo que não há previsão de comida — o mais importante é acumular a maior quantidade possível de calorias para os momentos de escassez.

Se pensarmos em dinheiro, guardar dinheiro não faz sentido em um mundo que as pessoas morrem cedo e não vivem o suficiente para aproveitar os recursos guardados.

Somado a isso, a gratificação e o açúcar nos viciam.

Nosso cérebro, na tentativa de fazer o menor esforço possível, nos faz cair na tentação de comer alimentos mais fáceis de digerir e mais calóricos possível, cheios de carboidratos e gorduras, e de maior gratificação imediata em termos de sabor e estimulação insulínica.

Ele simplesmente não está preocupado com sua forma física ou problemas hormonais que aparecerão daqui 5 ou 10 anos.

E o mesmo acontece com relação ao dinheiro, preferimos gastar para ter gratificação e prazer imediatos.

É por isso que propagandas como a daquele chocolate que “MATA SUA FOME” fazem tanto sucesso.

Ou mesmo quando compramos algo por impulso, ficamos felizes e satisfeitos por um curto espaço de tempo.

Mas, na hora que chega a fatura ou que vamos nos pesar e tirar as medidas corporais, ficamos com medo até de olhar o resultado.

Não existe fórmula mágica

Acreditamos que para ter saúde e boa forma é preciso fazer exercícios para queimar as calorias que ingerimos na alimentação, e que nas finanças, para poupar mais dinheiro, precisamos guardar o que sobra da renda.

Na teoria, as fórmulas que conhecemos para poupar dinheiro e emagrecer geralmente são descritas como:

- para ficar saudável e em forma: calorias da comida > calorias queimadas nos exercícios = peso + saúde;

- para ficar rico: renda > gastos = reservas + saúde financeira.

São ações que andam juntas e devem estar alinhadas em um plano, seja nutricional ou financeiro.

Em outras palavras, para perder peso é preciso comer menos e fazer mais exercícios, enquanto para poupar dinheiro é guardar o que sobra do dinheiro que você gastou da sua renda.

Mas isso simplesmente não funciona na prática!

E por que essas fórmulas não funcionam na vida real?

Porque são muito difíceis de ser executadas sem estarmos com atenção plena nas motivações que nos levam a tomar essas atitudes.

Antes de mais nada, precisamos fazer duas modificações importantes no nosso modo de pensar:

1° mudança no modo de pensar: “para ficar melhor” não é a resposta

Você lembra quando era criança e sua mãe mandava você tomar banho?

Se você é como eu, fazia de tudo para não ir, mas quando estava no banho não queria mais sair.

Assim como é muito prazeroso receber aquela água quente em nossos ombros, geralmente queremos continuar fazendo aquilo que nos dá prazer.

Somos mais influenciados pela motivação e reforço positivo do que pela punição.

Por isso, uma dieta maluca ou um corte de gastos muito restritivo são muito difíceis de darem certo e se manterem no longo prazo.

E também era por essa razão que a gente não queria entrar no banho (punição) e uma vez lá dentro também não queríamos sair (recompensa).

No livro ‘Comece Pelo Porquê’, o autor Simon Sinek fala que a motivação para qualquer mudança que você quer fazer na sua vida deve começar com a razão, com o porquê de você quer fazer aquilo.

E para isso ter efeito, temos que ser claros e o mais específico possível.

Por exemplo, querer ficar rico para não ter problemas financeiros não é um porquê forte o suficiente, pois é alo muito vago.

Mas, “quero juntar dinheiro para poder fazer uma viagem com a minha vó, para juntos conhecermos a cidade no interior da Itália onde ela nasceu” é um porquê bem mais genuíno.

Da mesma forma, “querer ficar saudável para sair bem na foto do próximo verão“ não é motivador.

Já, “ficar saudável para vestir a mesma calça que eu usava em 2014” é uma motivação muito mais fascinante.

Por isso, eu te convido a escrever o seu “porquê” das finanças e da alimentação saudáveis, seguindo a seguinte estrutura de meta

“Eu quero ___(perder peso | poupar dinheiro)___ porque __(vou aumentar minha autoestima | vou poder dormir tranquila)__. Eu saberei que alcancei isso quando __(voltar ao peso de 2 anos atrás | tiver 6 meses da minha renda investidos)___. E pretendo alcançar (esse peso | esse valor) em Agosto de 2021.”

2° mudança no modo de pensar: Mude o ambiente, inverta a fórmula

Uma vez estabelecida sua motivação e transformando isso em uma meta, o segundo passo é inverter a fórmula que eu mostrei mais acima no texto.

- “Saúde = Hábitos + Comida” — para ter saúde, é preciso fazer uma dieta rica em comida de verdade e ter hábitos saudáveis, como praticar exercícios, dormir bem, não fumar, etc.;

- “Renda - Poupança = Despesas” — para poupar dinheiro é preciso guardar uma parte ANTES de gastar seu dinheiro.

Dessa forma, você foca nas coisas mais importantes primeiro e depois nas coisas que você não consegue controlar tão bem.

Veja bem, quando você prioriza sua saúde, sua alimentação e seus hábitos serão um resultado disso.

Por isso é tão importante ter um plano alimentar que você consiga seguir e ter atividades saudáveis que se tornem um hábito — porque é longo prazo que você deve focar se quiser ter resultados significativos, que antes eram motivos de lamentações e arrependimentos.

E a mesma coisa acontece com as finanças: quando a gente inverte a fórmula, uma parte da renda já é poupada automaticamente e nós vivemos conscientemente com o resto.

Esse é um conceito simples em finanças, chamado de “viver um degrau abaixo”, em que você estará sempre poupando dinheiro proporcional à sua renda e levando um estilo de vida adequado à essa realidade.

Pode ser que nesse momento você esteja pensando:

“Se eu tivesse começando agora, essa nova fórmula daria bastante certo, mas eu já tenho minhas contas/orçamento comprometido. Como eu faço isso dar certo?”

Nesse caso, eu recomendo quebrar suas ações em dois passos:

- Aumentar a renda

Já que sua renda está comprometida no momento, que tal se no próximo aumento de salário, na próxima vez que você ganhar um dinheiro extra, uma parte do valor for usado para construir sua reserva?

Por exemplo, 80% para poupança e 20% para gastar e recompensar o ganho obtido.

- Diminuir as despesas com um plano de 3 meses

Vamos supor que você queira poupar 10% da sua renda. Para chegar nesse valor final, é preciso ser criativo e usar uma técnica que eu chamo de “poupança em escada”.

Coloque um plano para poupar 3% no primeiro mês, 6% no segundo mês e 10% no terceiro.

Por exemplo, se você ganha R$5.000/mês, você não precisa cortar R$500 logo de cara: comece pequeno com esses 3% (R$150) no primeiro mês, no próximo corte mais R$150 e no outro R$200.

Com isso, você chega nos R$500 mensais poupados.

Da mesma forma com exercícios, não queira fazer 2 horas de academia por dia logo na primeira semana.

Comece pequeno, com alguns minutos algumas vezes na semana e vá aumentando o tempo e a frequência aos poucos.

Pronto! Você já tem a motivação e o conhecimento para mudar a fórmula. Agora, a maior dificuldade de quem começa um plano é manter e transformar isso em um hábito.

Afinal, saúde e dinheiro são como auto-cuidados diários

Eu sempre digo que o melhor plano é aquele que funciona, ou seja, aquele que você consegue seguir e manter no longo prazo, sem restringir muito ou ser flexível demais.

Existe uma frase que eu gosto bastante do Dave Ramsey, um educador financeiro americano, que diz o seguinte: “Finanças pessoais é 20% de conhecimento e 80% de hábito”.

E ela não poderia estar mais correta!

Afinal, mudar a sua saúde e poupar dinheiro é como escovar os dentes, é algo que precisa ser feito todo dia.

Não adianta nada você escovar os dentes 90 vezes em um dia e ficar 3 meses sem escovar. É preciso fazer isso todos os dias durante os 3 meses, pelo menos 3 vezes ao dia.

Então, deve ser um hábito simples e automático como escovar os dentes.

Muitas vezes, você não pensa nos movimentos que está fazendo ao escovar os dentes e o mesmo conceito deve ser aplicado nas finanças e na alimentação.

É por isso que um plano nutricional com as receitas da semana já preparadas e separadas por dia e refeição (café da manhã, almoço, lanches e jantar) funciona tão bem.

Porque a tomada de decisão é muito facilitada com esse hábito.

Da mesma forma, guardar 20% do que você recebe antes de gastar sem precisar pensar onde irá investir torna isso um hábito. E você tem 80% do seu salário para gastar como bem entender.

Para resultados mais rápidos tenha um plano e acompanhamento

Já sabemos que não existe uma fórmula que seja mágica…

Mas, felizmente, existe uma fórmula que funciona muito bem — sendo possível adequá-la e aplicá-la em sua vida.

Nesse caso, vale a pena procurar um profissional que vai te guiar nessa jornada.

E existem duas formas de fazer isso: ou com um profissional dedicado a você (de maneira exclusiva).

Ou por meio de um curso.

No campo da saúde, uma nutricionista e um personal trainer podem te ajudar nesse quesito.

No âmbito das finanças, um planejador financeiro independente é quem, pode te ajudar.

Por que não temos resultado?

O principal motivo é que na ânsia de querer ter resultados mais rápidos, acabamos focando nossos esforços em ações que não importam tanto.

“Tá tudo bem” sair do rumo de vez em quando

Por fim, é importante saber que tá tudo bem se você sair do rumo de vez em quando.

É como minha nutricionista sempre diz: “Ricardo, você só precisa seguir a dieta durante 80 a 90% do tempo, nos outros 10 a 20%, você pode comer o que quiser”.

Isso significa que em 2 refeições na semana estou “liberado”, contanto que eu faça a lição de casa e siga as orientações em todas outras refeições.

Por exemplo, se você deixar de escovar os dentes em 1 dia nos últimos 3 meses, tá tudo bem.

Assim como, se você comer um pedaço de bolo em uma refeição na semana também está tudo bem.

Ou até mesmo se você gastar 10% da sua renda comprando uma televisão por impulso, afinal isso já vai estar planejado dentro do seu orçamento.

O que não pode é não ter um plano a ser seguido e não ter controle do que é consumido, porque sem isso, tanto a comida, quanto os gastos serão cheios de culpa e arrependimento.

Por isso, a principal recomendação é que qualquer que seja o plano que você decida seguir, tenha um valor no seu orçamento de 20% para gastar sem culpa e, tenha 20% na sua semana para comer sem culpa.

Viva melhor e mais feliz!

Convido você para conhecer o meu podcast gratuito “Finanças Para Dois”, onde publico conteúdos para ajudar você a investir seu dinheiro para ter mais tempo de qualidade.

Você pode conhecer mais sobre o meu trabalho em: https://financasparadois.com/podcast/.

Galeria

Confira a galeria de fotos